Analiza nacelowana na tytuł artykułu: Jakie kraje dominują w produkcji półprzewodników i mikrochipów wskazuje, że globalny rynek tych krytycznych komponentów jest kształtowany przez kilka kluczowych graczy, których strategie, inwestycje i zdolności produkcyjne decydują o kierunkach rozwoju różnych sektorów gospodarki.

Ogólna charakterystyka branży półprzewodników i mikrochipów

Branża półprzewodników to jeden z fundamentów współczesnej elektroniki. Bez nich nie działałyby smartfony, komputery, samochody z systemami autonomicznymi ani rozwiązania Internetu Rzeczy. Produkcja tych komponentów wymaga zaawansowanych linii technologicznych, precyzyjnych procesów litograficznych i bardzo czystych warunków produkcji. W ostatnich latach widoczny jest dynamiczny wzrost zapotrzebowania na mikrochipy wynikający nie tylko z boomu na elektronikę konsumencką, lecz także z rozwoju centrów danych, sztucznej inteligencji i urządzeń noszonych.

Wartość i skala rynku

Szacuje się, że globalny rynek półprzewodników osiąga wartość kilkuset miliardów dolarów rocznie. Coraz większa liczba firm inwestuje w badania nad nowymi materiałami, procesami 3D i komplementarnymi technologiami, co dodatkowo podnosi barierę wejścia dla nowych podmiotów. W praktyce dominacja należy do państw, które zbudowały rozbudowaną infrastrukturę przemysłową i zapewniły stały dostęp do kapitału oraz wyspecjalizowanego personelu.

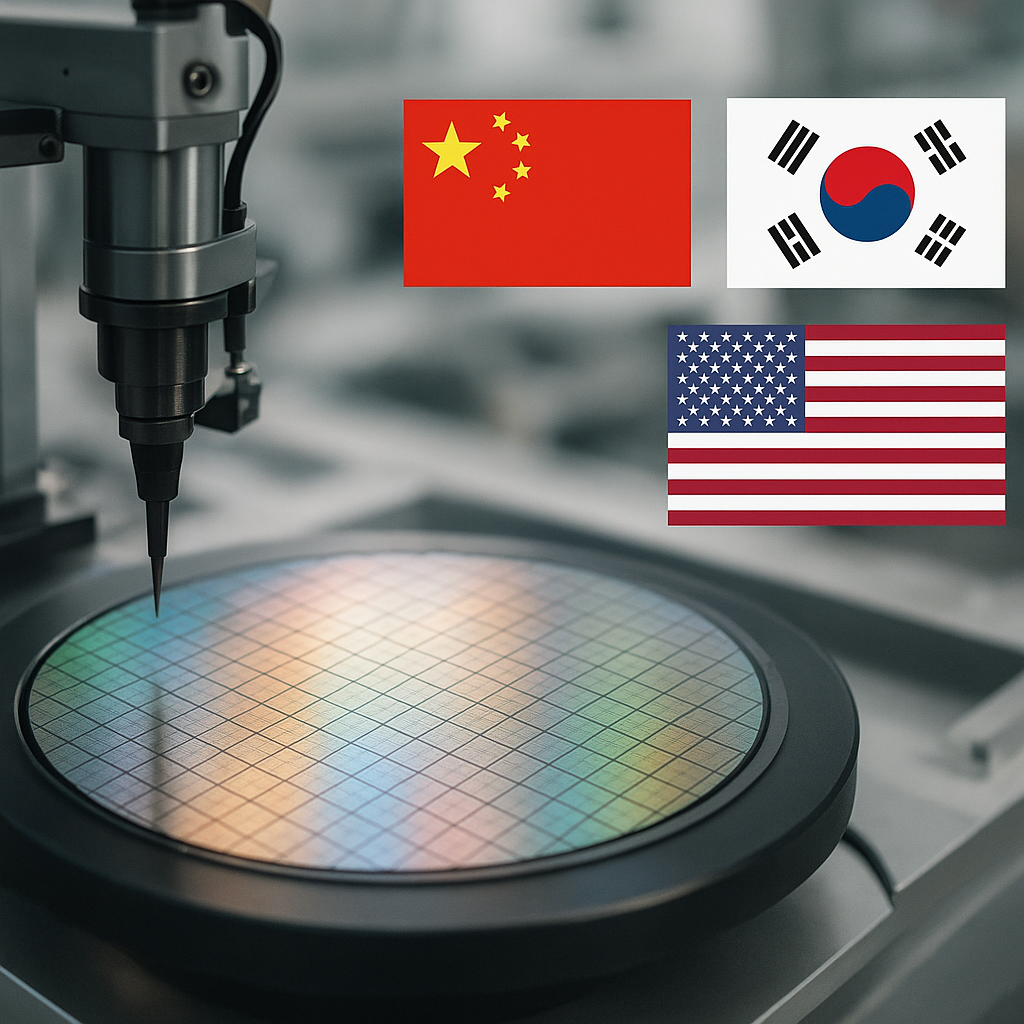

Najważniejsze kraje i regiony w produkcji półprzewodników

- Stany Zjednoczone – lider w obszarze projektowania układów scalonych, centra badawczo-rozwojowe firm takich jak Intel, AMD czy NVIDIA wyznaczają trendy w mikroelektronice.

- Tajwan – dzięki firmie TSMC jest największym pod względem zdolności obróbki kontraktowej. Zaawansowane fabryki (zwane fabs) litografii Extreme Ultraviolet (EUV) pozwalają na produkcję krzemowych zestawów w procesie 5 nm i mniejszych.

- Korea Południowa – Samsung i SK Hynix inwestują miliardy dolarów w rozwój pamięci DRAM i NAND, a także w układy SoC dla urządzeń mobilnych.

- Chiny – chociaż wciąż importują część zaawansowanych rozwiązań, coraz wyraźniej zaznaczają swoją obecność dzięki firmom SMIC i Hua Hong, przy wsparciu państwowych programów inwestycje i dotacji.

- Europa – liderzy tacy jak Infineon, STMicroelectronics i NXP utrzymują pozycję w branży samochodowej i przemysłowej, choć w mniejszym stopniu konkurują w najbardziej zaawansowanych procesach litograficznych.

Podział ról

Niektóre kraje specjalizują się w projektowaniu i badaniach (USA, Europa), inne w produkcji kontraktowej (Tajwan, Korea Południowa), a jeszcze inne rozwijają własne linie produkcyjne wspierane przez rządowe programy wsparcia i ochrony rynku (Chiny).

Infrastruktura i kluczowe technologie produkcji

Aby utrzymać przewagę konkurencyjną, zakłady muszą dysponować najnowocześniejszym parkiem maszynowym, w tym systemami litografii EUV, procesami osadzania warstw atomowych i komorami do trawienia plazmowego. Każdy etap – od wzrostu monokryształów krzemu, przez cięcie na plastry, aż po montaż i testowanie – wymaga precyzji rzędu nanometrów.

Procesy litograficzne

Litografia to serce produkcji; firmy konkurują, obniżając wymiary tranzystorów. Obecnie powszechne są procesy 7 nm, 5 nm i rozwijane 3 nm oraz mniejsze, co pozwala na zwiększenie gęstości upakowania elementów i zmniejszenie zużycia energii.

Zarządzanie łańcuchem dostaw

Produkcja półprzewodników wymaga dostaw ultrapure chemicals, fotomasek, gazów i sprzętu od kilku specjalistycznych dostawców. Globalne napięcia polityczne i ryzyko geopolityczne skłaniają wiele firm do dywersyfikacji źródeł i rozbudowy wewnętrznych zapasów, zwiększając nakłady na bezpieczeństwo łańcucha dostaw.

Wyzwania, trendy i perspektywy rozwoju

Branża zmaga się z problemami takimi jak niedobór wykwalifikowanych inżynierów, rosnące koszty budowy kolejnych fabryk, a także napięcia handlowe między mocarstwami. Jednocześnie rozwój sztucznej inteligencji, sieci 5G/6G oraz motoryzacji elektrycznej i autonomicznej generuje nowe potrzeby i możliwości ekspansji.

Polityka przemysłowa i subsydia

Rządy Stanów Zjednoczonych, Unii Europejskiej, Chin i Korei Południowej wdrażają wielomiliardowe programy wsparcia, by nie dopuścić do utraty kluczowych technologii i zapewnić lokalizację strategicznych linii produkcyjnych na swoim terenie.

Innowacyjne kierunki badań

W centrum uwagi znajdują się grafen, półprzewodniki z azotku galu czy krzemowe fotoniki. Celem jest nie tylko zmniejszenie rozmiarów układów, ale także zwiększenie wydajności energetycznej i poprawa parametrów termicznych.

Globalne skutki i zależności

Dostępność mikrochipów wpływa na cały łańcuch dystrybucji dóbr wysokiej technologii. Opóźnienia w produkcji czy decyzje polityczne mogą sparaliżować branżę motoryzacyjną, lotniczą czy telekomunikacyjną, co pokazuje strategiczną wagę sektora w skali makro.

{kind=link}

{kind=link}